La Ley del Mecenazgo incorpora desgravaciones fiscales por los donativo a entidades benéficas.

En la siguiente tabla te explicamos como funciona el régimen fiscal para personas físicas y jurídicas:

La Ley del Mecenazgo incorpora desgravaciones fiscales por los donativo a entidades benéficas.

En la siguiente tabla te explicamos como funciona el régimen fiscal para personas físicas y jurídicas:

| Donativo | Deducción |

| Personas físicas (IRPF) | |

| Primeros 150€ | 75% |

| Resto | 30% |

| Donaciones recurrentes (a la misma entidad en los ds años anteriores y el importe del donativo se mantiene o supera lo donado en años anteriores) | 35% |

| Límite deducción base liquidable | 10% |

| Personas jurídicas (IS) | |

| Donaciones en general | 35% |

| Donaciones recurrentes (a la misma entidad en los ds años anteriores y el importe del donativo se mantiene o supera lo donado en años anteriores) | 40% |

| Límite deducción base liquidable | 10% |

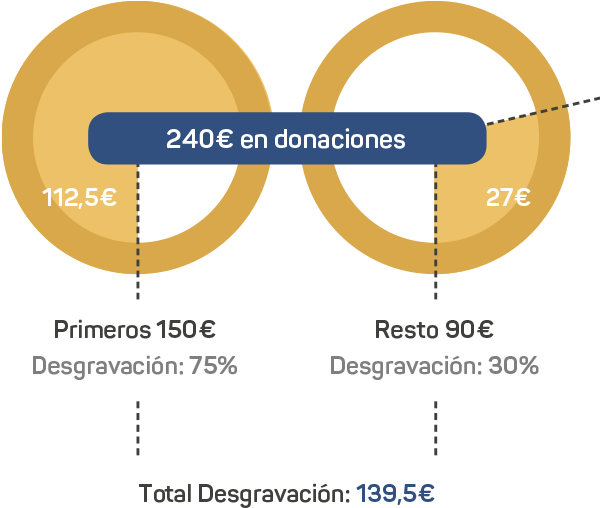

Por ejemplo, si donas* 20€ al mes durante 12 meses (un total de 240€ al año), tendrás un 75% de desgravación de tu donativo para los primeros 150€ y un 30% para los siguientes 90€.

* Personas físicas.